自 2023 年秋天安德森·霍洛维茨(a16z)首次发布 Top 100 Gen AI Consumer Apps 榜单以来,这份半年更新的观察窗口,一直用 Similarweb 与 Sensor Tower 的数据,分别统计全球访问量前 50 的 AI 原生网站与月活前 50 的 AI 原生移动应用,并排除仅“加了点 AI 功能”的传统产品。五次迭代下来,它不仅折射出热点与形态的更替,也清晰记录了中国 AI 从无到有的上升轨迹:从早期的零星几家,到第三版开始出现 SeaArt 等新面孔,再到第五版时,移动端 Top 50 中约有 22 款都由中国团队开发。

作为一名长期关注 AI 行业的从业者,每次榜单发布都会带来新的思考:是哪些技术突破创造了新的机会?用户行为如何迁移?中国创业者在全球竞争中处于什么位置?本文回顾五版榜单的主要变化,梳理其中的脉络,结合中国市场的特殊性,尝试为国内 AI 从业者提供一些可供参考的洞见。

第一版:西方玩家一家独大

回想第一版,那还是2023年9月的事,当时的焦点更多放在消费者如何使用Gen AI上,而不是严格的Top 100排名。榜单只列出了Top 50网页产品,ChatGPT以绝对优势占据60%的流量,Character AI紧随其后,代表了早期AI伴侣的兴起。其他如Midjourney的图像生成、ElevenLabs的语音工具,也开始崭露头角。那时,中国公司仅有cutout.pro和ZMO.AI上榜,整个生态还被美国大厂和初创企业主导,像Google的Bard(后来更名为Gemini)和Microsoft的Clipchamp,主要依赖于浏览器端的使用。回过头看,这版榜单反映了Gen AI的初级阶段:文本聊天和内容生成占主导,移动端应用还寥寥无几,只有少数如PhotoRoom在app流量上占优。这让我想到,我们国内的AI从业者那时正忙于追赶基础模型,商业化路径还模糊不清。

第二版:碎片化生态

转到第二版,2024年3月,榜单正式扩展到Top 100,分为网页Top 50和移动Top 50。ChatGPT依然稳坐头把交椅,但新入者如Claude和Perplexity开始挑战通用助手的地位。中国公司Crushon AI和OpusClip首次蹬上Web榜。音乐生成工具Suno的出现,预示了多模态AI的苗头。

App里中国元素有AI Mirror和QuestionAI等产品,但还没形成规模。这版的变化让我感受到生态的碎片化:图像生成领域Midjourney领先,但Leonardo等后起之秀在游戏资产上快速追赶。商业上,订阅模式已成主流,平均月费21美元,高于传统消费app,这提醒我们,AI产品的变现不在于低价竞争,而在于提供独特价值,比如更高的保留率——Character AI在移动端的DAU就与ChatGPT不相上下。作为从业者,我们开始思考,如何将国内的算法优势转化为消费者体验,而非停留在B端工具。

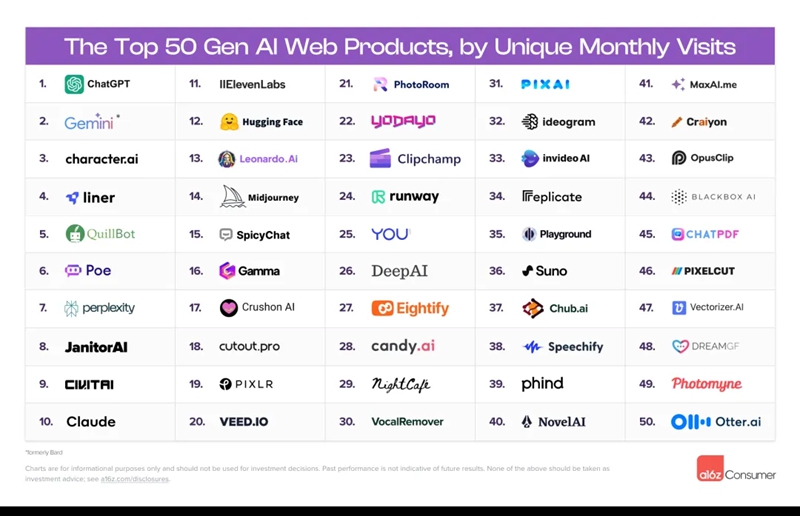

第三版:中国创业公司入榜

2024 年8月,榜单迎来了更多内容生成工具。根据 a16z 的分析,52% 的上榜网站专注于内容创作或编辑,视频和音乐类应用的比重明显提升。值得注意的是,又有中国创业公司进入榜单:

01.SeaArt AI:一家来自成都的初创公司 SeaArt 凭借出色的图像生成效果与社区生态跻身榜单第 29 位(非凡资本很早便关注海艺AI即SeaArt,其首次上榜后即担任其财务顾问,本文不含未公开信息;所有分析仅供行业交流,不构成投资建议)。在视频、音乐生成产品如 Luma (#14)、Viggle (#21)、Udio (#33) 迅速崛起的背景下,SeaArt 的成功说明了用独特风格打磨图像生成模型仍有机会。

02.美图与字节跳动的移动应用:移动端榜单中新晋的高排名由中国公司贡献:美图系产品(美图秀秀、BeautyPlus、BeautyCam 等)凭借早期积累和对生成式功能的迅速引入,进入前十;字节跳动推出的 Doubao (豆包)、Hypic、Cici 和 Gauth 等 AI 应用在全球上线,其中 Doubao 在 Web 榜单排名第 47,在移动端排名第 26。这一波集中入榜背后是字节跳动在 2023 年底成立的 Flow 研发部门加速推出系列 AI 产品。

第三版榜单展示了创意工具从单一图像扩展到视频、音乐多模态的趋势,也标志着中国公司首次获得全球用户认可。对于国内创业者而言,差异化体验与社区运营被证明是突破大厂垄断的重要方式。SeaArt 不只是提供模型接口,而是构建了面向插画师和设计师的作品分享平台,这种“内容社区 + 工具”的模式让它迅速建立了用户黏性。

第四版:深度挑战与视频革新

2025年3月第四版榜单是一个拐点:除了观察排名本身,报告还指出 AI 生态开始分层,用户行为和收入结构出现分化。几个关键现象值得关注:

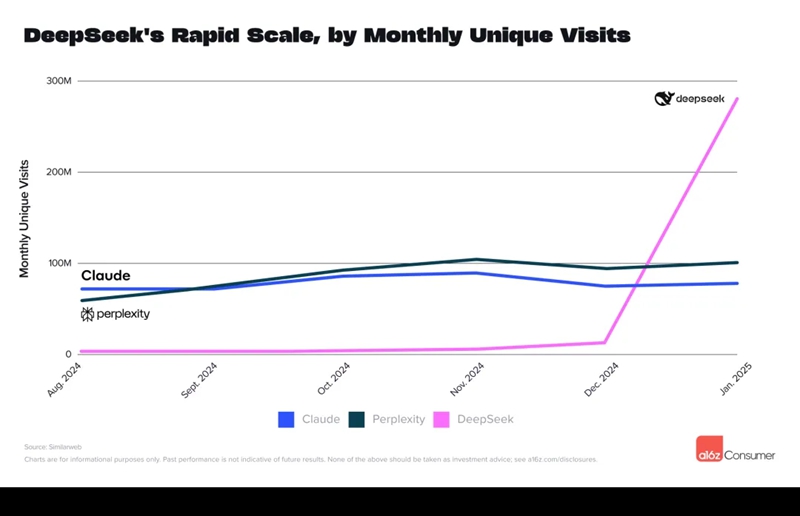

01.DeepSeek 的爆发

由中国量化基金“幻方量化”孵化的 DeepSeek 在 2025 年 1 月上线,仅用 10 天的流量便让它跻身全球所有 AI 产品访问量第二名。报告指出,该产品 21% 的访问来自中国,这是因为 ChatGPT 在国内用不了,用户转而寻找本土替代。DeepSeek 还因声称以仅 560 万美元的训练成本达到 GPT-4o 类水平而引发全球关注。

在移动端,DeepSeek 上线五天即进入月活榜单第 14 位,次月升至第 2 位。这一增长速度验证了 “中国市场+全球传播” 的双轮驱动策略:通过国内庞大的用户群积累基础,然后以低价或开放策略出海。

02.中国视频模型闯入前三

第四版排名中,视频生成领域出现突破。中国公司 Hailuo 和 Kling AI 分别以 #12 和 #20 的成绩首次上榜,它们在月访问量上超过 OpenAI 的 Sora。报告分析指出,国内研究团队在视频生成上的投入更大,加之 IP 监管相对宽松,使得模型能在训练数据和风格控制上取得优势。与此同时SeaArt从上次榜单的#29提升至#18,可以看到中国在影像生成领域拥有先发优势,出海产品若能解决版权与合规问题,有望占据更多全球市场份额。

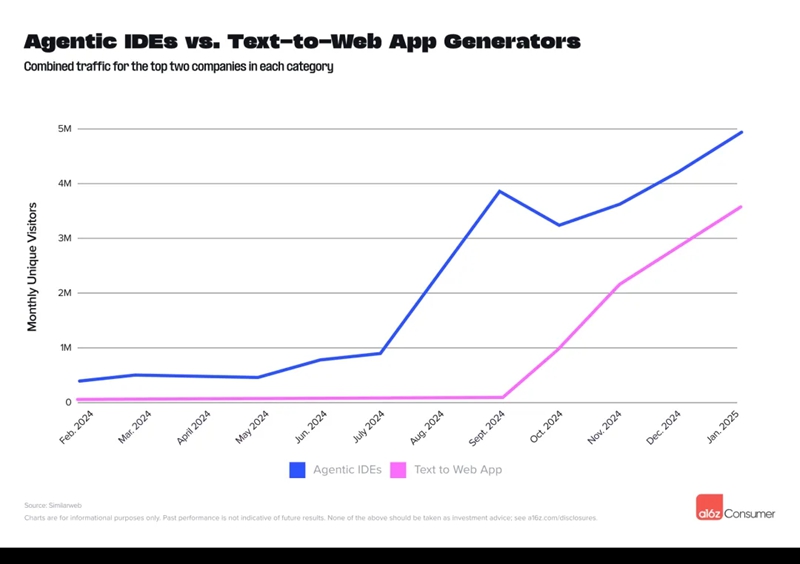

03.Vibe Coding 的兴起

除了 AI 模型本身,榜单还注意到 “vibe coding”(文本生成网页应用) 在开发者和创客群体中的传播:无需编写代码即可生成网站或应用的工具开始上榜,如 Bolt 和 Lovable。尽管这类平台在 2025 年初还未形成成熟商业模式,但其增长速度暗示了下一波 AI 消费级应用的机会降低开发门槛,让普通用户也能创造产品。这对中国创业者同样是启示,未来的竞争不仅在模型能力,还在于工具生态和创作平台的易用性。

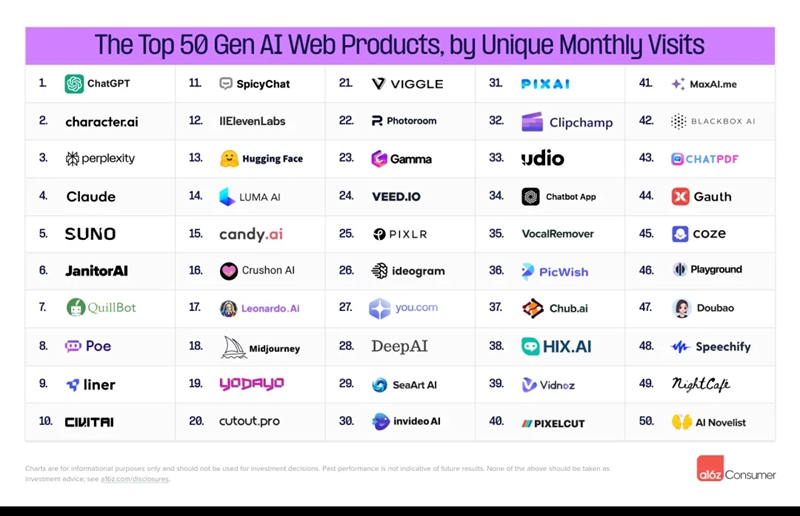

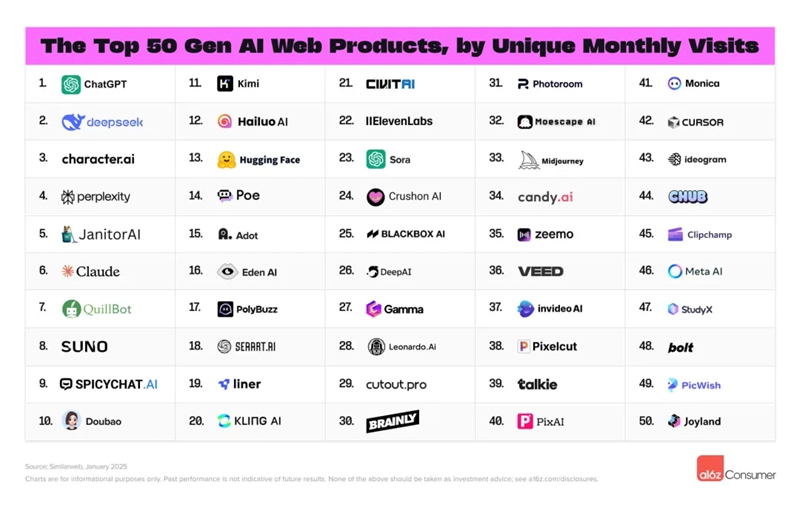

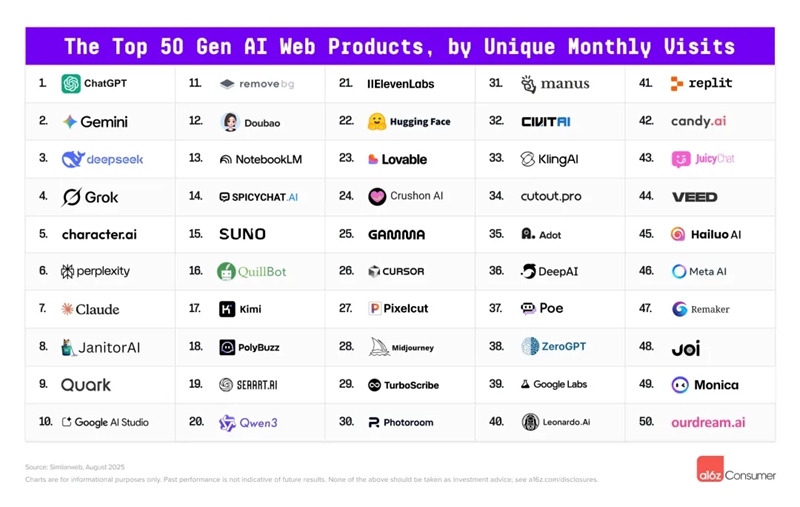

第五版:格局趋稳,中国登顶

第五版榜单发布于 2025 年 8 月,它对过去两年半的数据进行了总结。这一版最重要的变化在于榜单的稳定性与地域多元化:较上一期只有 11 个 Web 新名字和 14 个移动新名字,市场开始进入淘汰与巩固阶段。对于国内AI企业而言,这一版榜单有三大看点:

01.中国用户驱动的“前三甲”

榜单指出,在 Web 榜单前 20 名中,有三家公司主要服务中国用户:阿里旗下的 Quark AI 助手(#9)、字节跳动的 Doubao 豆包(#12,移动榜第 4),以及初创公司 Kimi(月之暗面出品,#17)。这些产品 75% 以上的流量来自中国,它们提供的是通用大模型助手服务,却因国际产品受限而成为国内用户的首选。报告进一步解释,国际大模型在中国面临准入和内容审查问题,本土产品在合规和本地数据支持上更具优势。这一现实为国内创业者指明了方向:在合规框架下构建更懂中国用户的通用助手仍有巨大市场。

02.“出口转内销”的中国 AI 工具

除了面向国内市场的助手,a16z 特别强调有七家在中国开发、却主要服务海外用户 的公司,其中包括 DeepSeek、Hailuo、Kling、SeaArt、Cutout Pro、Manus 和 Monica。这些产品甚至有些在国内不可用,但在海外取得显著流量。报告指出,中国在视频模型上的领先是由于科研集中和版权监管较宽松。对于国内企业而言,这意味着技术出口也是盈利路径之一:利用中国的算法能力和成本优势,服务海外创作者市场,同时以外币收入补贴国内业务。

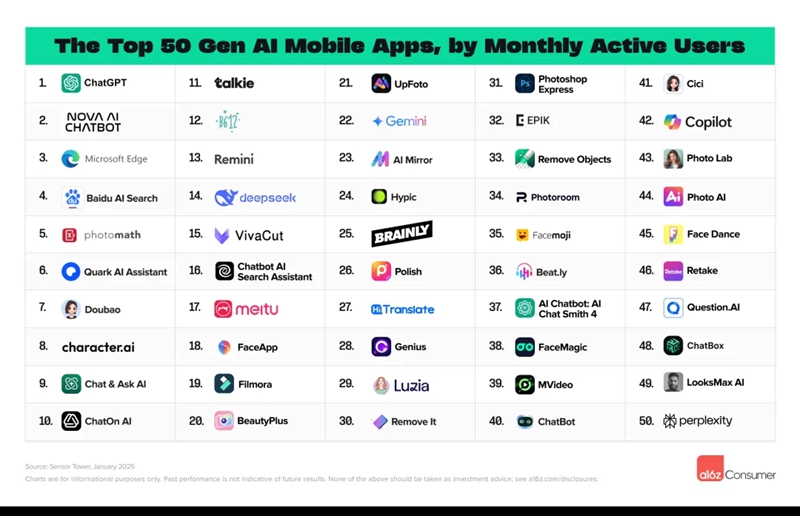

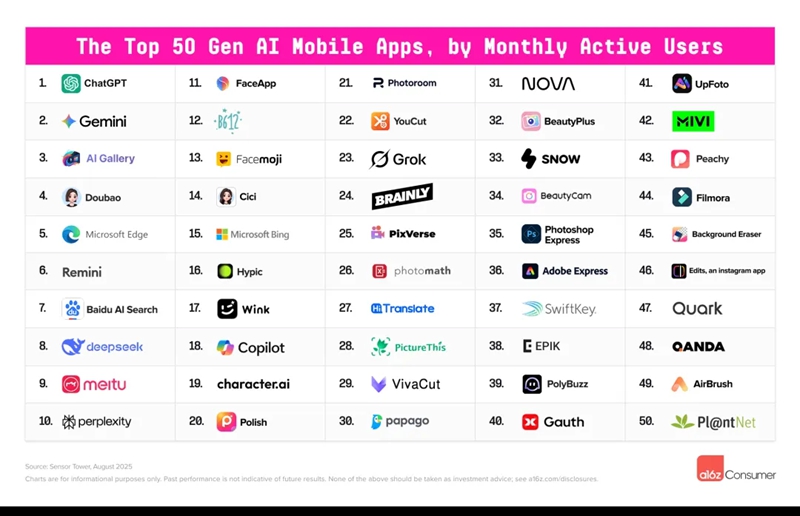

03.移动榜单里的“中国制造”

第五版移动榜显示,50 款上榜应用中有 22 款由中国团队开发,但只有 3 款主要服务国内用户。大量中国应用覆盖图片/视频编辑类别,美图公司的五款产品(Photo & Video Editor、BeautyPlus、BeautyCam、Wink、Airbrush)同时上榜。字节跳动则包揽了多模态创意和教育工具,包括 Doubao、Cici、Gauth 和 Hypic。这一现象表明:

-

中国公司在移动端的产品化和商业化能力强于海外多数创业者,懂得如何用订阅、增值服务变现;

-

遍及全球的智能手机用户愿意为优质的内容编辑工具付费,尤其是东南亚、拉美等增长市场,这给中国出海企业提供了空间;

-

国内监管的压力反促使这些公司更早出海,形成了全球化视角与本地化运营并重的模式。

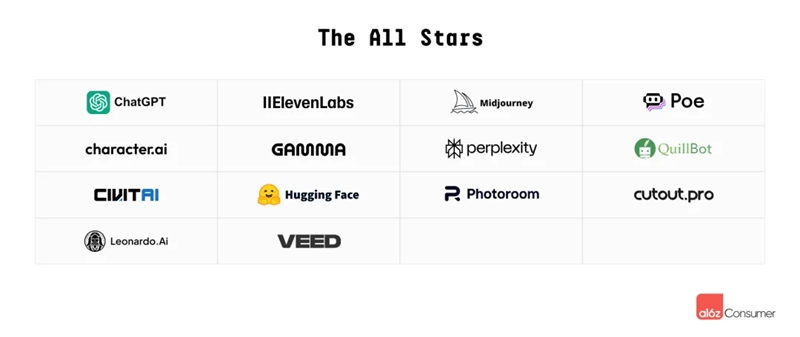

与“常青树”的差距

第五版还梳理了五次榜单中始终在 Top 50 的 “All Stars” 公司,共 14 家,涵盖通用助手(ChatGPT、Perplexity、Poe)、伴侣(Character AI)、图像生成(Midjourney、Leonardo)、图像/视频编辑(Veed、Cutout Pro)、语音合成(Eleven Labs)、生产力工具(Photoroom、Gamma、Quillbot)及模型托管平台(Civitai、HuggingFace)。其中唯一的中国公司是图像编辑平台 Cutout Pro。尽管中国企业数量增加,但要进入 长期领先者 的名单仍需时间。一方面,中国出海应用多数集中在图片/视频工具,同质化竞争激烈;另一方面,面向全球的模型平台和生态型产品仍由欧美公司主导。

中国 AI 的崛起:五次榜单照见机会与挑战

通过梳理五次榜单,可以看到一个清晰的趋势:

01.从技术领先到体验领先:SeaArt AI这家来自成都的创意生成平台在最近三次榜单中持续出现——第三版首次进入网页榜(#29),第四版延续在网页榜单,第五版仍在 Top 50,并被 a16z 点名为“中国开发、全球使用”的代表之一。这不是偶然的热度,而是“模型 → 作品 → 社区 → 交易/订阅”的闭环被反复验证:当产出与社区形成复利,工具就从“可替代”变成“刚需”。对中国团队而言,这意味着在垂直创作工具上完全有机会打造稳定的全球性现金流标的。

02.监管与市场双重驱动:中国的政策环境既是束缚也是机遇。ChatGPT 等国外助手受限,为 Quark、Doubao、Kimi 等本土产品腾出了空间。同时,很多中国团队选择先出海,通过海外市场验证模式,再回归国内。这种“出口转内销”的路径需要跨文化运营和合规意识,但也能规避国内竞争的红海,获取更高的收入溢价。

03.垂直化与超级应用的分化:以 Cutout Pro、Photoroom 为代表的垂直工具长期占据榜单,说明专业场景依然具有持续价值。反观通用助手赛道,虽然 DeepSeek 等后来者增势迅猛,但长期来看只有少数公司具备持续投入自研模型的资源。对于创业者来说,聚焦专业场景、打造深度用户价值可能比追逐“大模型”更务实。

04.移动端的付费能力与新消费场景:美图、Hypic 等移动应用展示了用户愿意为高质量内容编辑付费的事实。中国团队擅长在移动端做极致的产品体验和营销裂变,这可以复制到 AI 模式下的其他消费场景,如虚拟穿搭、个性化音乐、情感陪伴等。

05.开发者生态机会:Vibe Coding:第四、五版榜单提到的文本生成 Web 应用工具 Bolt、Lovable 等,让非技术用户也能创建应用。随着大模型能力普及,未来可能涌现新一批“创客平台”。

下一站在哪里?

a16z 的榜单从侧面见证了消费级生成式 AI 的兴衰转换。两年半前,榜单几乎没有中国身影;如今,中国公司不仅出现在列表中,而且在视频、图像和移动工具领域占据一席之地。海内外政策差异推动了一场 不对称竞争:国内市场因为封锁外来模型而催生本土助手产品,海外市场又因为中国技术和成本优势接纳中国创造的工具。在这一动态中,国内创业者既要理解全球竞争格局,也要尊重合规与伦理边界。

读五版连载,不是去比“谁升了几名”,而是去识别:哪些场景开始稳定(移动端影像/伴侣/轻助手),哪些生态正在形成(vibe coding ),以及哪些国家/团队在某类用例上形成了稳定的开发与商业化优势(中国开发者在移动影像、Web 的视频/图像方向)。

未来的机会可能不再仅仅是谁拥有最大的模型,而是谁能把模型能力和用户场景结合得最好。无论是像 SeaArt这样从社区出发的创意平台,还是像 Quark、Doubao 这样的普惠助手,又或是正在萌芽的开发者平台,每一次榜单迭代都在提醒我们:生成式 AI 不是终点,而是激发新产品和新商业的起点。

本文源自「私域神器」,发布者:siyushenqi.com,转载请注明出处:https://www.siyushenqi.com/66302.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫

{kind=link}