导语

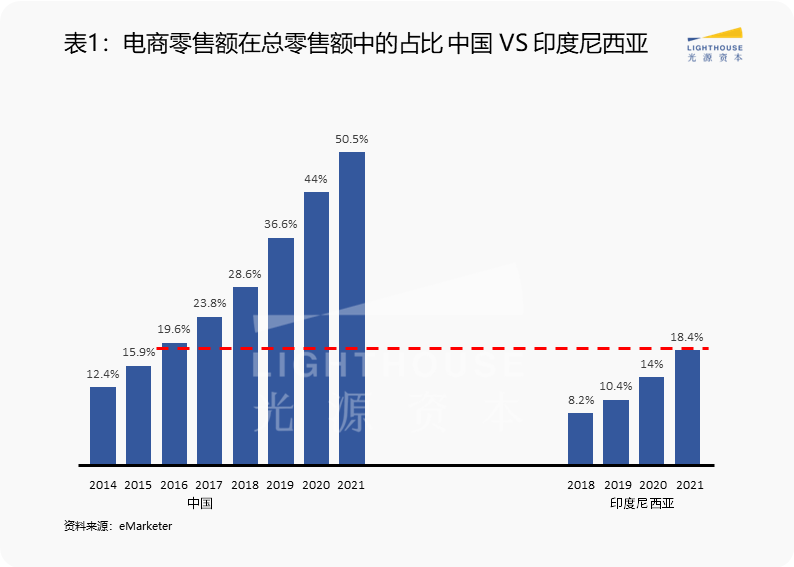

电子商务被认为是东南亚数字经济增长的最大动力,2017至2022五年间,该地区电商 GMV 从109亿美元跃升至1,310亿美元,增长潜力巨大。然而,在电商市场极速增长的背后,我们还应看到,受基础设施落后、供应链不完善等因素拖累,东南亚整体电商渗透率还处于较低水平,与中国等成熟市场相比仍有较大差距。以印尼为代表的东南亚国家仍有着很大的发展空间。

光源资本在过往的交易中积累了众多国内头部电商的服务经验。本期东南亚市场研究将聚焦电商赛道,从“中国经验”出发,分析东南亚电商未来的发展趋势,并探讨如何助力东南亚电商创业企业在不断白热化的竞争中脱颖而出。

东南亚电商行业概览

An Introduction to SEA E-commerce

►1►行业驱动因素

最初阶段主要以互联网技术为代表的初期迭代,使用户在技术上“能够”购买电商产品。经过数十年移动设备、互联网带宽的密集迭代,此部分技术能力绝大多数国家均已经拉平,技术因素在驱动电商上的作用力已居于次位。

-

需求端:即线上线下的消费者。得益于互联网与智能手机的普及,东南亚地区电商人群渗透率近年来经历了稳步提升,2021年东南亚六国有80%的网络用户有过至少一次网购经历。

-

渠道端:电商渠道的形式更加多样,玩家可以通过社交电商、直播电商、传统 B2C 综合电商和团购等各种方式入场。诸如 TikTok 的短视频流媒体近年来持续赋能电商行业,催生出直播带货的新渠道。同时,在东南亚道路较差的大背景下,Facebook 和 Instagram 这类社交媒体也推动着社交电商深入触达人群。

-

物流端:物流和电商的发展可以说是相辅相成。电商的物流端主要为社会第三方物流和平台自有物流,电商订单的提升刺激了物流和供应链迭代,而快递和货运业务的完善又能激发电商业走向一个个发展阶段的新纪元。

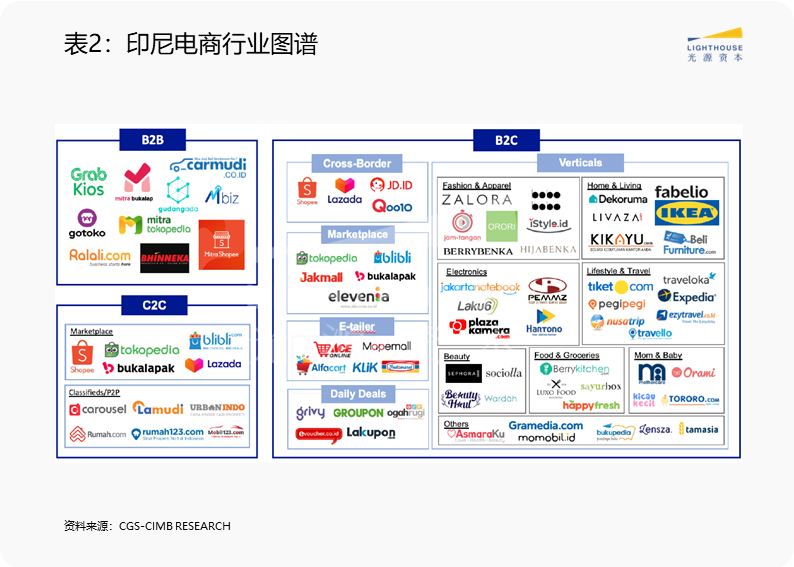

►2► 竞争格局

如果用一句话概括目前东南亚电商行业市场格局,那么则是:综合电商平台格局初现,新进玩家多点切入。

多家平台公司以不同切入点进入市场(例如美妆品类电商、穆斯林人群电商、农业产品电商),并都在往综合电商的品类方向靠拢,平台竞争激烈。

►3►现阶段东南亚电商发展的主要困境

发展趋势

Trends of Development

►1► 电商“人货场”发生变化

“人”——更注重下沉市场用户。中国的电商从业者是在行业蓬发到一定阶段后逐渐发掘到下沉流量的,而东南亚同行可以吸收既存的他国经验。在结合自身国家地理环境和基础设施因素后,重视下沉市场可能是东南亚创业者在发展较早期就会做出的选择。

►2► 本土和国际电商齐放,竞争进入下半场

►3► 供应链不断发展完善

►4► 与物流、线上支付、社交进行跨行业联动

物流成本会随着道路基础设施的完善而逐渐降低。待成本降低到一定程度,物流行业将针对不同客户类型方向进行趋势型的整合。例如,中国的物流业经过一定时间的角逐后,开始形成以巨头为主的稳定竞争格局,包括多家社会第三方物流巨头(三通一达)、高端物流服务巨头(顺丰)、即时配送服务巨头(闪送)以及同城货物配送巨头(货拉拉)等。

优秀企业的衡量标准

Evaluation Metrics for Promising Enterprises

►1► 物流配送优化能力

►2► 拓展渠道和代理人能力

►3► 兼具成熟市场经验与本土市场认知

结语

Conclusion

尽管东南亚电商行业的入场者络绎不绝,但从所处发展阶段来看,该赛道依然可以算是当前境外投资的蓝海之一。身处作为电商行业先行国家的中国,过去十年来我们所观察到的已被反复试错、验证过的经验可以成为玩家进军东南亚的有力筹码。不过,值得注意的是,东南亚地区所具有的市场分散、道路设施供给较弱、现金支付习惯浓厚等特点决定了简单复制的打法无法打通东南亚市场,具有中国背景的投资者和经营者需要剥离路径依赖,在精准下沉、科学触达方面合理布局方可把握机遇。

在全球化业务方面,得益于不断完善的全球化资源网络,光源资本近年来向数十家出海及跨境业务企业提供多维度、系统的服务,包括工具设备精选零售商司顺、中泰彩妆品牌 Mistine 、交互式白板+SaaS 服务商 Vibe、全球领先的电动两轮服务商和品牌商欧凯、全球跨境电商 B2B 收款平台 XTransfer、跨境物流跟踪 SaaS 服务商 AfterShip、跨境电商 ERP 服务商积加、基于全新互动玩法登顶美国 App Store 榜单的社交产品 LiveIn、海外青少年线上教育平台 LingoAce、东南亚在线长内容平台 MangaToon、跨境 B2C 家具电商克斯宝德、“端到端、全栈式”跨境电商解决方案提供商易仓等,助力企业在全球化浪潮中积累竞争性优势。

本文源自「私域神器」,发布者:siyushenqi.com,转载请注明出处:https://www.siyushenqi.com/28419.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫

{kind=link}